新闻

“我本年也曾刊出两张信用卡了。”家住天津的李小微(假名)是资深的信用卡用户。她告诉贝壳财经记者,这两张信用卡由于有各种优惠活动,都是她的此前常用卡。但如今她昭着嗅觉到各种权柄缩水,优惠力度也越来越小。

本年以来,银行信用卡权柄一降再降,银行信用卡的“羊毛”越来越难“薅”。

银行赛马圈地的期间已进程去。多位银行业内东谈主士告诉贝壳财经记者,减少信用卡权柄是银行管控老本的神色之一。与原先“比谁权柄多”比较,如今银行信用卡则是“比谁权柄降得少”。信用卡从高速发展阶段进入高质地发展阶段,倒逼着机构休养权柄配置和营销阵势,进一步加强精致化照应。

优惠活动劝诱力收缩

民生、招商、光大、汇丰银行等信用卡权柄再降

本年以来,银行信用卡权柄出现了大面积缩水,部分卡片优惠活动劝诱力也有所收缩。

“我之前用得最多的是中信银行信用卡,但本年该行信用卡的优惠力度也越来越小。”李小微告诉贝壳财经记者,她所捏有的卡片之前每月耗尽够9次,就可使用9个积分兑奶茶大要特定平台的视频会员等。旧年这些权柄需要当月耗尽满1999元才有经验换取,而本年当月耗尽1999元只能兑换指定茶饮“减5元”的耗尽券。而夙昔耗尽9次即可获取的权柄,如今需要当月耗尽满9999元才可得回。

家在湖北的周先生也默示,本年4月他看到光大银行信用卡有刷卡送立减金的活动。但活动宣传页面透露,他需要在本年5月1日到6月30日历间耗尽满7万元才可领取50元的微信立减金;若念念领取100元微信立减金,则需在此时期耗尽满13万元。

“白金卡一年要抵扣20万积分的年费,权柄也越来越少。”周先生默示,他在搪塞平台上发现,一些光大银行信用卡客户同期得到50元微信立减金所需要耗尽的额度仅需8000元。感到“背刺”的他最终选拔了“弃卡”。

本年以来,银行信用卡权柄缩水已成常态。

以民生银行信用卡为例,8月1日,该行民生农场联名卡和民生知道联名卡权柄阵势进行了休养。由“原达标客户领取权柄,充值到民生农场/民生知道专区储值账户,权柄灵验期一年”,休养为“达标客户领取权柄,权柄为民生农场/民生知道专区满减券,权柄灵验期30天,需在民生银行手机银行App对应专区使用,限民生银行指定借记卡结算使用”。

此外,本年7月以来,招商银行、光大银行、汇丰银行(中国)等多家银行还官宣部分高端信用卡居品权柄及活动更新。休养本色皆集在三大方面:一是提高权柄使用门槛,如加多积分兑换里程的比例、配置耗尽金额门槛;二是休养积分秩序,部分耗尽场景不再累计积分或积分灵验期数落;三是削减机场贵客厅、高端酒店住宿等高频高老本权柄,转而补充购物扣头、生涯办事类等实用性更强的权柄。

“背刺”老客户

银行悄然将权柄向新客和高端用户歪斜

在搪塞媒体上,面临信用卡权柄缩水,不少老客户默示嗅觉到了银行“背刺”。部分捏卡者致使宣称将减少这些权柄并未几的卡片。

李小微告诉贝壳财经记者,本年她也刊出了莫得什么权柄的信用卡。其中一张是浦发银行白金信用卡,原因是该卡机场的贵客厅权柄被斥逐。银行告诉她,这是银联方面作念出的休养。为了不错络续使用机场贵客厅,她随后又在另一家银行开办了信用卡,但原来险些免费的权柄,如今却需要每年支付900元年费才可得回。

有银行里面东谈主士告诉贝壳财经记者,银行信用卡 “比拼谁家权柄更多”的期间已进程去,“羊毛党”的狂欢期间斥逐。当今银行信用卡的权柄主要皆集于新客和高端用户,并减少普卡、金卡等用户的权柄。

“所谓新客是在银行开办第一张信用卡的客户。”信用卡行业群众董峥默示,刻下由于银行信用卡也曾处于富饶现象,相易耗尽意愿下落,办新卡的客户有所减少。但银行信用卡业务若念念捏续发展,拉新客又不得不作念。

在业内东谈主士看来,高端用户也不再停留在白金卡级别,而是简直能给银行带来收益的高净值客户。

事实上, 银行正在休养高端卡的权柄。一方面,高端信用卡的竞争已远不啻于耗尽优惠,更在于提供难以替代的专属办事和生涯神色惩处决策,构建深线索的情感皆集与价值招供。银行信用卡不错收取更能手续费的同期,也可带动如金钱照应等其他业务的增长。另一方面,银行大批在削减部分伪高端信用卡的权柄及活动。

如近期招商银行要点数落了“经典白”等白金卡级别的权柄;7月以来,银联亦休养了“62”开端的信用卡权柄,机场贵客厅、高铁贵客厅、洗牙等权柄从2025年7月1日起全面休养,除了星级酒店餐饮权柄外,其他权柄一谈只限银联钻石卡享受。而此前这些权柄白金卡均可使用。

有业内东谈主士以为,这与连年来白金卡过度披发相关。连年来部分银行数落了白金卡、钻石卡的披发要领,导致原来属于高端卡的白金卡变得粗豪。

如部分银行白金卡在2018年条款肯求东谈主年收入不低于30万元,而到了2025岁首,这一门槛也曾悄然降至20万元,致使是10万元。这些信用卡此前刷卡数次即免年费、权柄又相对较高,推高了银行信用卡运营老本的高潮。

“信用卡的接头老本较高,在银行业高速发展时候,信用卡业务的老本插足不错为银行带来更多的其他业务增长。但刻下银行接头压力较大,降老本成关节。银行需将有限的资源最初分拨到可得益的方进取。”董峥默示,中低端信用卡常常是接头老本较高、酬报较少的部分,但刷卡耗尽的需求依然存在。因此这类信用卡逐步酿成粗豪的金融居品,权柄越来越少。

存续卡量一年间减少3900万张

信用卡进入精致化照应期间

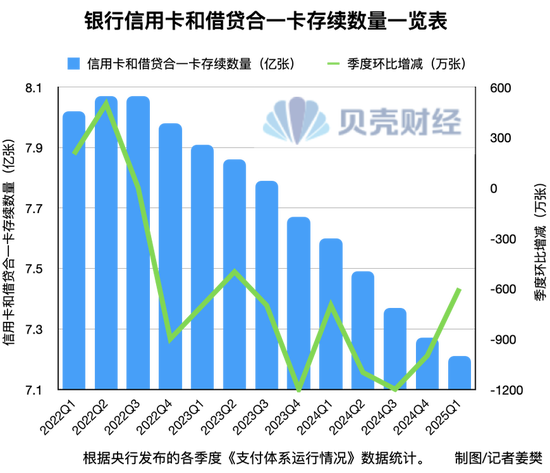

存续卡量正在捏续大幅度下落。凭证央行数据统计,银行信用卡和假贷合一卡量在2022年二季度达到了8.07亿张的峰值,并在2022年四季度逐季下落。至2025年一季度,银行信用卡和假贷合一卡量下落至7.21亿张,环比上一季度减少600万张,比旧年同期减少了3900万张。

“银行信用卡主要减少的是就寝卡。”董峥告诉贝壳财经记者,由于夙昔银行信用卡过度发夹导致了无效卡、就寝卡过多,为了数落金融风险以及银行信用卡运营老本,金融监管部门条款捏续数落就寝卡占比。

凭证“信用卡新规”,银行不得以发夹量、客户数目等动作单一或主要窥伺方针,长期就寝信用卡比率不得进步20%,整改后仍超出该比例的银行不得新增发夹。

在董峥看来,银行信用卡卡量的下落趋势并未限制。除了算帐原有的就寝卡以外,刻下权柄下落可能导致更多信用卡酿成“无效卡”,相易刻下耗尽意愿依然不及,捏有多张信用卡的用户可能减少或罢手使用部分信用卡。他展望,将来信用卡卡量或将进一步下落至6亿张傍边。

招联首席盘考员董希淼以为,这不仅让信用卡高速发展阶段也曾告一段落,这也倒逼机构休养权柄配置和营销阵势,进入精致化照应阶段。

董希淼残暴,“银行应加速滚动理念,休养信用卡业务发展计谋,优化发展阵势,为捏卡东谈主提供息费和额度适中、特质显著的信用卡居品,提高住户耗尽意愿和才略,助力提振耗尽、扩大内需。”

此外,董希淼残暴,银行在休养信用卡权柄时,也需要积极优化办事,实时讲演客户休养动态并争取客户流露,武艺在面前强烈的市集竞争中取得转型的主动性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 开yun体育网